2018/09/05(水)

住宅ローンキーワード:第6回・金利の種類

住宅ローンを契約する中で、わかりにくい言葉を解説する住宅ローンキーワード。

今回は原点に立ち返り、住宅ローンを返済する上での、金利の種類について解説していきます。

まず、住宅ローンが生まれた背景から解説すると、高度経済成長期は金融市場も未発達

だったため、昔の都市銀行などでも信用力の関係から固定金利を提供することは難し

く、また変動金利も高金利にありました。

しかし、政府としては住宅建設による経済効果が大きいことや、庶民がマイホーム

を取得することはさらなる経済成長に欠かせなかったため、政府の信用力で低金利

の固定金利を供給する構想が生まれました。

そして、この構想の担い手となったのが住宅金融公庫(現在の住宅金融支援機構)

であり、郵便局に預けられた莫大な資金を、大蔵省(現在の財務省)の理財局で

財政投融資という形で割り振りました。

これにより、財政投融資の最大の引き受け手となった住宅金融公庫は、政府の利子補給

などもあり、固定金利を都市銀行の変動金利よりも低金利で供給することに成功、マイ

ホームのほとんどは公庫融資が賄いました。

住宅金融公庫の当時の融資形態は、35年間同一金利の全期間固定金利タイプしかありま

せんでしたが、これはマイホームという生活の礎となる融資において、住宅ローンの

返済額が変化するのは好ましくないという理念からでした。

従って、住宅ローンの基本は固定金利であり、変動金利はあくまで補完的役割として

誕生した歴史を、頭に入れておいて頂けたらと思います。

(ちなみに当時の公庫融資の利率は、利子補給を含めても4.0~5.5%でした)

変動金利

先に解説したように、変動金利は補完的役割として誕生したのですが、日銀の様々な政策

により指標となる短期プライムレートが低下するのと同時に、金融機関の間で融資残高拡大

競争が激化、現在では最低金利が0.5%台という水準まで低下しています。

ネット銀行や、地銀が牽引してきたこの金利水準ですが、ネット銀行は融資手数料で利益を

図る戦略に転換、地銀は利ざやが稼げず、金融庁から経営統合を求められているため、これ

以上の金利引き下げは難しいものと考えられます。

従って、変動金利の水準はしばらく横ばいが続いたあと、日銀が金融政策を正常化できた

暁には、返済額が増加する可能性があり、返済期間が短い人や資金的に余裕がある人に向い

ている金利タイプと言えます。

しかし、固定金利から誕生した住宅ローンの理念は、現在の変動金利の「金利変動ルール」

にも生かされています。

まず、変動金利という名前の通り、毎年4月1日と10月1日現在の金融市場に基づいて金利を

見直し、それぞれ7月と1月の返済分から返済額が適用されます。

(現在の所はこの返済額は据え置かれたままです)

そして、特徴的な点として、①返済額5年毎見直しルール、②返済見直し125%ルール

というのが、ソニー銀行や新生銀行を除いて、適用されています。

(毎月返済額が同額の元利均等返済のみ)

まず、①返済額5年毎見直しルールですが、10月1日を基準とする5回目の金利の見直しが

行われるまでは、その間に金利が変更されたとしても、返済額は一定です。

(元金と利息の割合だけを変更します)

次に、②返済見直し125%ルールですが、5年目の金利変更時には返済額を再計算しますが、金利

の上昇により返済額が増えたとしても、その増加額は返済時の125%を限度とします。

(急激な金利上昇で未払利息などが発生した時は別途対応します)

上記の取扱いは、変動金利では異例とも言えますが、住宅ローンは返済期間が長期に渡るため、ほ

とんどの金融機関が採用しています。

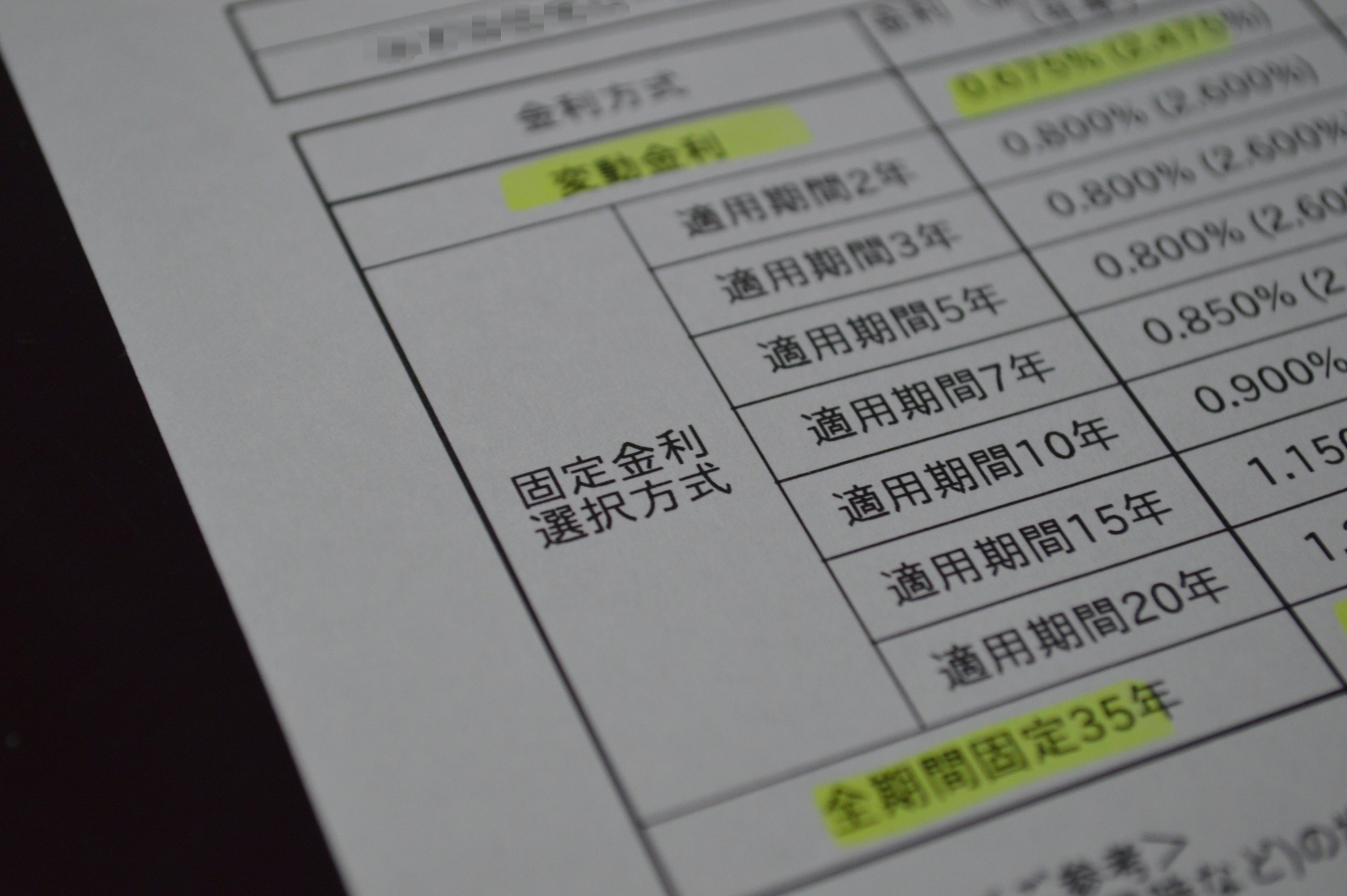

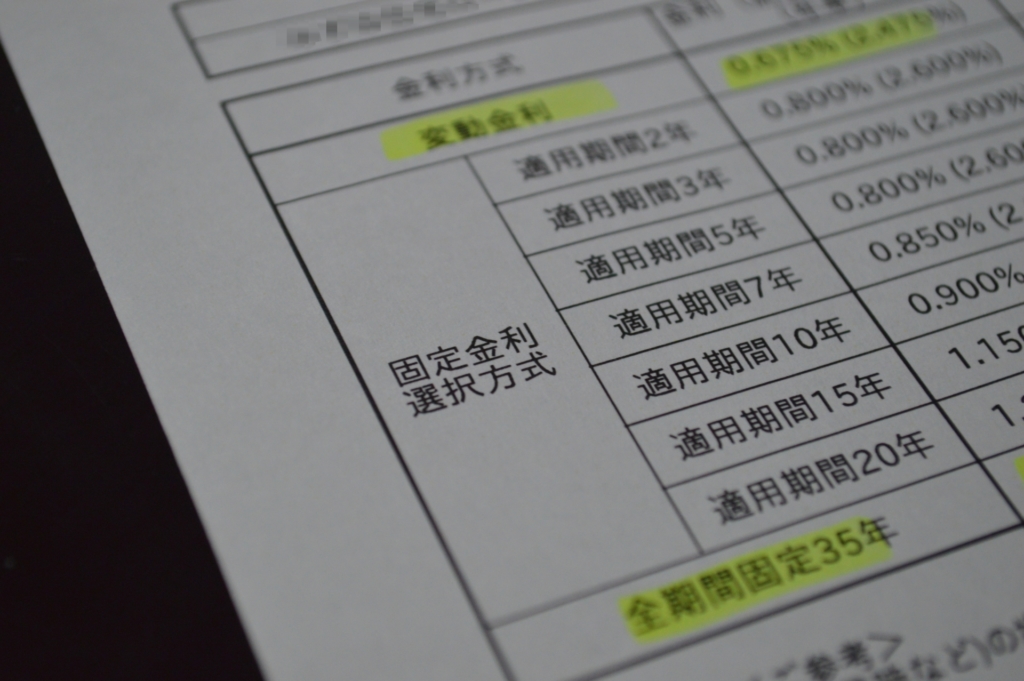

固定金利

固定金利は、全期間同一金利で返済額が確定するタイプと、当初10年や20年間だけ同一金利で

返済額が確定するタイプがあります。

全期間固定金利を牽引しているのは、住宅金融公庫が改組した住宅金融支援機構が提供するフラット

35で、受託金融機関となっている金融機関で申し込むことが出来ます。

また最近は、フラット35だけを主に扱う、モーゲージバンクも勢いを伸ばしており、根強い全期間

固定金利への需要が伺えます。

ちなみに、このフラット35の金利も日銀の政策により非常に低く、最低金利では1%台半ばとなって

います。

この水準は数年前の変動金利の水準と同一であり、長期に渡る返済を考えるとフラット35がお勧めです。

なお、10年物国債の利回りを表す長期金利が低下した影響で、メガバンクなどでは10年固定金利などに

力を入れているようです。

しかし、これらの期間固定型金利は、10年後に変動金利に戻り、再度期間固定金利を選択する時は10年後

の金利水準で判断します。

返済期間が15年程度の方であれば、金利が上昇していても何とかなるかもしれませんが、35年返済の方が

当初10年固定金利が低いという理由でこれを選択すると、10年後の金利水準は誰にもわかりません

から、返済額が急上昇する可能性があります。

(上記のような変動金利のルールは適用されません)

これらのリスクを考えますと、期間固定金利の選択は充分に検討する必要があります。

まとめ

現在の住宅ローン選択を見ていると、返済が苦しい人ほど変動金利、余裕がある人ほど固定金利という

流れになっています。

しかし、本来は逆であり、返済が苦しい人ほど固定金利、余裕がある人ほど変動金利が鉄則です。

今までは、異常な低金利が続いて来たので何とかなったかもしれませんが、金利は上昇しだすとあっという

間に上がります。

固定金利で返済が苦しい人は、それに見合った住宅を購入されることをお勧めします。